生前贈与で「現金手渡し」は有効か?

相続税は、相続財産の金額に応じて課税されることになりますので、相続発生時の相続財産の総額を減らすことができれば、それに応じて相続税の負担も軽減することができます。

このような相続対策として「生前贈与」が行われることがあります。

生前贈与は、現金を手渡しすることで行うことも可能です。

しかし、現金手渡しによる生前対策には、さまざまなリスクがありますので注意が必要です。

今回は、生前贈与を現金手渡しで行う場合の問題点や注意点を解説します。

1.相続対策としての生前贈与について

相続対策として生前贈与を利用することがありますが、生前贈与にはどのようなメリットがあるのでしょうか。

相続対策として行われる生前贈与とは、被相続人が相続人または第三者に対して自分の財産を贈与することをいいます。

贈与する財産は、現金や預貯金だけに限られず、不動産や株式などあらゆる財産が対象になります。

生前贈与は、財産を渡す贈与者と財産を受け取る受贈者との間の契約になりますので、贈与者の「お金をあげる」という意思表示と、受贈者の「お金をもらう」という意思表示が合致して初めて成立します。

そのため、親が子ども名義の口座に勝手に預貯金を積み立てていたというケースは生前贈与ではなく、被相続人の名義預金であるとして相続税の課税対象になります。

生前贈与が相続対策として利用される理由としては、以下のものが挙げられます。

- 相続財産を減らすことができる

生前贈与によって相続財産を減らすことができれば、相続発生時の相続税の負担を減らすことにつながります。 - 暦年課税制度により贈与税の負担がゼロ

生前贈与により贈与税が課税されるのが原則ですが、暦年課税制度を利用することによって、贈与税の負担をゼロにすることができます。暦年課税制度とは、毎年1月1日から12月31日までの期間に贈与された財産の合計額が110万円以下ならば、贈与税が非課税となる制度のことをいいます。

生前贈与について、詳しくは以下のコラムもご覧ください。

[参考記事]

相続に備えて生前贈与を行うメリット・デメリット

[参考記事]

相続に備えて生前贈与を行うメリット・デメリット

2.生前贈与を現金手渡しでする問題点

生前贈与の方法に法律上の決まりはないため、現金の手渡しで行うことも可能ではあります。

しかし、現金手渡しで行う生前贈与には、以下のような問題点があります。

(1) 贈与税がかかる

「現金の手渡しならば、贈与した記録が残らないから贈与税が課税されないのでは?」と思う方もいるかもしれません。

しかし、現金手渡しで生前贈与をしたという事実を税務署に隠し通すことは難しいです。

税務署の職員には調査権限がありますので、対象者の預貯金口座だけでなく家族や周辺の関係者の預貯金口座についても調査することができます。

預貯金口座から多額の現金を引き出した場合には、その記録が残ってしまいますし、手渡しで現金を渡したとしても同時期に預貯金口座へのまとまった入金が判明すれば、贈与があったものと推認されてしまいます。

そのため、現金手渡しで生前贈与をしたとしても、ほとんどの場合、税務署の調査によって明らかにされてしまい、贈与税が課税される可能性があります。

(2) 暦年贈与が否定されるリスク

暦年課税制度を利用して贈与をすれば、毎年110万円までの贈与であれば非課税となります。

しかし、現金手渡しで110万円までの生前贈与を行った場合には、その年の贈与額が110万円までであったことを証明することが難しいため、場合によっては暦年贈与が否定されてしまうリスクが生じます。

たとえば、110万円を10年間子どもに現金手渡しで生前贈与をしたとしても、それを証明することができなければ、子どもに対して1100万円を一括で贈与したものと扱われ、贈与を受けた子どもが多額の贈与税を支払わなければならなくなります。

後日、暦年課税制度を利用した贈与であることを税務署に説明することができるように、生前贈与は金融機関での振込によって行うのがお勧めです。

[参考記事]

贈与税の基礎控除110万円は廃止される?

[参考記事]

贈与税の基礎控除110万円は廃止される?

(3) 贈与ではなく相続財産として扱われるリスク

現金手渡しで生前贈与を行う場合には、贈与のタイミングで自分の預貯金口座から多額の現金を引き出すことになります。

相続税の税務調査の際には、被相続人の預貯金口座の出入金記録が調べられますが、口座から多額の出金が判明すると使途不明金としてその現金の使途について追及されることになります。

相続人である受贈者が生前贈与を受けていた旨説明をしたとしても、現金手渡しでは贈与をした証拠が一切残りませんので、生前贈与を否認され、贈与を受けた財産に対しても贈与税ではなく、相続税が課税される可能性があります。

せっかく暦年課税制度を利用して贈与税の負担なく相続財産を減らそうとしていたにもかかわらず、生前贈与を否認されてしまうとその努力がすべて無駄になってしまうのです。

3.生前贈与を現金手渡しでする場合の注意点

上記のようなリスクを承知の上で、現金手渡しの生前贈与をしたい場合には、以下の点に注意が必要です。

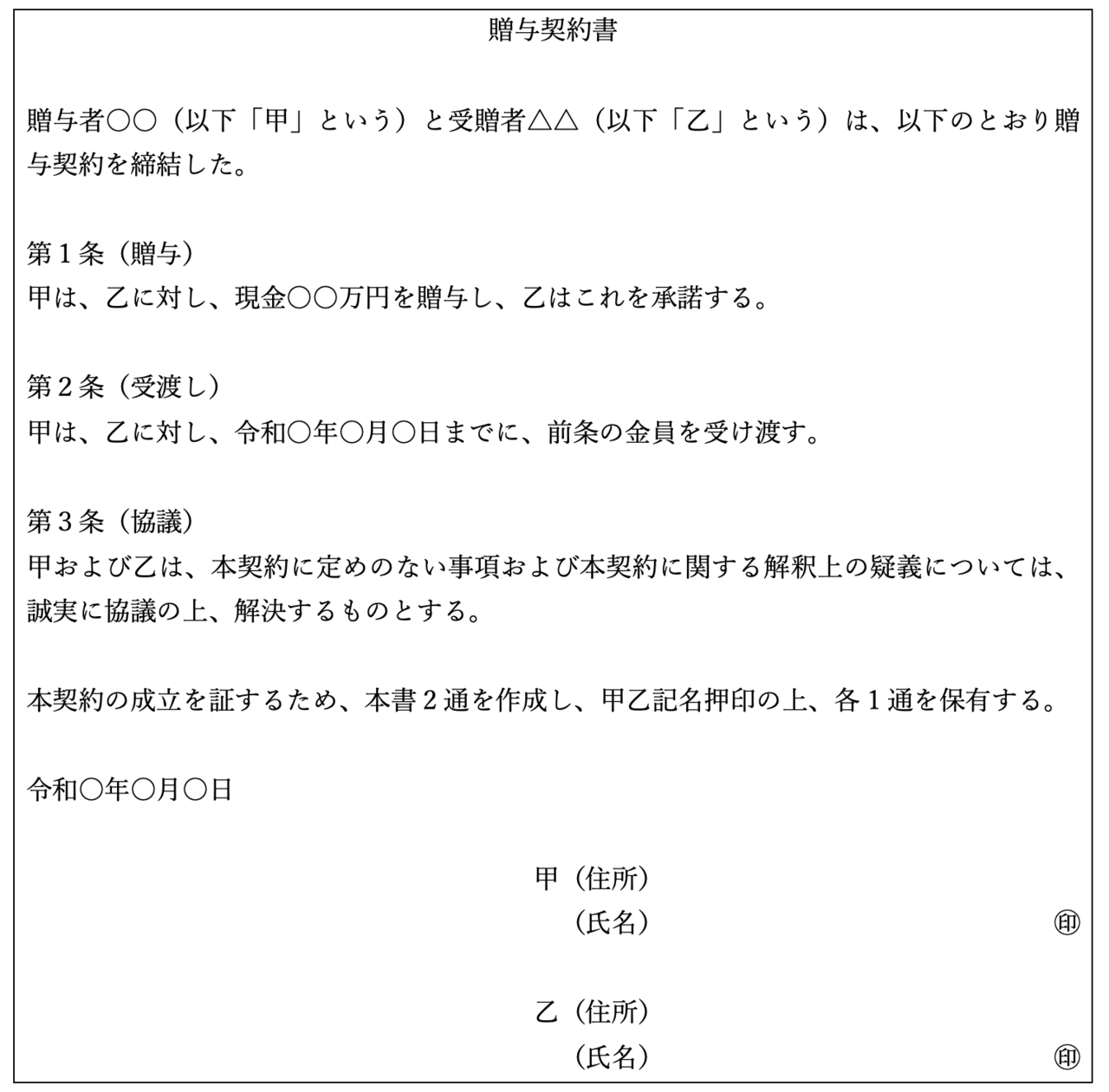

(1) 贈与契約書を作成する

現金手渡しで生前贈与を行った場合、その証拠がなければ暦年贈与を否定されたり、生前贈与を否定されたりするリスクがあります。

そのため、贈与契約書を作成しましょう。

贈与契約書を作成しておくことによって、贈与した金額、日時、相手を明確にすることができますので、将来税務調査が入ったとしても生前贈与を明確に立証することができますし、合わせて領収書も発行しておくと良いでしょう。

また、相続人間において、被相続人の預貯金口座からの出金が使途不明金であるとして争われたとしても、贈与契約書があれば相続人間のトラブルを回避することができます。

贈与契約書のサンプルを以下に示しますので、贈与契約書作成の際の参考にしてください。

(2) 定期贈与とみなされないように注意

定期贈与とは、毎年一定金額の贈与をすることがあらかじめ決まっている贈与契約のことをいいます。

たとえば、毎年110万円を10年間贈与するという取り決めを行い、生前贈与をした場合には、当該贈与は定期贈与とみなされることになります。

定期贈与に該当する場合には、毎年の贈与額が110万円以下であったとしても、暦年課税制度は適用されず、定期贈与の取り決めを行った年に定期金の全額について贈与税の課税がなされることになります。

これでは相続対策として生前贈与を行っても無意味になってしまいますので、定期贈与とみなされないための対策が必要となります。

そこで、生前贈与をする都度、贈与契約書を作成することが重要です。

また、贈与する金額や贈与の時期についても毎年同じでない方がよいため、金額や時期をずらすなどの工夫をして生前贈与を行うことが大切です。

(3) 死亡前3年以内の贈与には相続税が課税

被相続人が死亡する3年以内の贈与については、贈与ではなく相続であるとみなされ、相続税の課税対象となります。暦年課税制度を利用した110万円以内の贈与についても相続税の課税対象となりますので注意が必要です。

そのため、生前贈与によって相続対策を行おうとする場合には、ご自身が元気なうちから早めに対策を講じることが大切です。

4.まとめ

生前贈与の方法には、法律上の限定はありませんので、現金手渡しによって生前贈与を行うことも可能です。

しかし、この場合は生前贈与の証拠が残らず、税務署との関係では生前贈与を否認される可能性がありますし、相続人との関係では使途不明金であるとして返還を求められる可能性があります。

このようなリスクを回避するためには、生前贈与の際には贈与契約書を作成しておくことが大切です。

将来のトラブルを回避するためにも、専門家のサポートを受けることをおすすめします。生前贈与などの相続対策をお考えの方は、お早めに弁護士にご相談ください。