借地権に相続税はかかるのか

「うちの自宅は借地だから、土地に相続税はかからない。」と安心していませんか?

実は、借地の上に建物を建てている場合には、土地の借地権が相続財産となり、相続税がかかります。

特に地価の高いエリアでは、借地権であっても高額な相続税が発生する可能性があります。

今回は、借地権の相続税について解説します。

1.借地権は相続税の課税対象

まずは、借地権自体についてご説明します。

(1) 借地権とは

借地権とは、建物の所有を目的に土地を借りる権利(地上権又は賃借権)のことをいいます(借地借家法第2条第1号)。

借地権を取得するには、借地上に「建物」を所有していることが前提となります。

したがって、借地上に自宅や事業所などの「建物」を建てている場合は該当しますが、借地を青空駐車場や資材置き場などにしている場合は、借地借家法の適用はなく、借地権は発生しないものの、民法上の賃借権が発生します。

借地権は次の2つの権利に分かれます。(借地借家法2条1項)

- 地上権:地主の承諾を得ずに第三者への賃貸や譲渡の対象にすることや、担保を設定することができます。

- 土地賃借権:地主の承諾をえなければ、第三者への賃貸や譲渡、建物の建て替えなどができません。

このように土地賃借権と比べて、地上権は借主に有利な面が多いので、日本では、借地権を設定する際には、地上借地権が採用するのが一般的と言われています。

(2) 借地権は相続財産になる

地上権より地主の権利が守られている地上借地権であっても、借地権の所有者に相続が起きた場合には、基本的に相続人が被相続人と同じ賃料で土地を借り続けることができます。

借主の相続人は、土地を地主に返還する義務はなく、もし返還を要求されたとしても、応じる必要はありません。

このように、借地権は、借主の権利が保護されています。

借地権の相続人が、被相続人が契約した金額のまま土地を借り続けられるということは、借地権には、それだけの経済的価値があると考えられるため、借地権は相続財産となり、相続税の課税対象になります。

(3) 借地権の種類について

借地権には、「普通借地権」と「定期借地権」の2種類が法定されており、定期借地権は更に「一般定期借地権」、「建物譲渡特約付借地権」、「事業用定期借地権」の3種類に分かれます。

普通借地権の契約期間は、当初に30年以上、次の更新で20年以上、それ以降は10年以上で設定します(借地借家法第3条、同第4条)。

契約期間が満了する場合、借主が契約継続を希望するならば、借主は貸主に更新請求をすることができます(同第5条第1項)。

一方、貸主が契約継続を希望しない場合、(更新請求に)異議を述べることができる、との定めはあるのですが(同第5条第1項)、「正当な理由」がある場合でなければ異議は認められず(同第6条)、実際、異議が認められる条件は厳しめです。

貸主の異議が認められなければ、従前の契約と同一の条件で契約を更新したものとみなされます(同第5条第1項)。

このような前提のもと、貸主と借主は、契約期間満了後の建物をどうするのかを協議により決定することになります。

地主と借主で合意に至れば、双方の納得する条件での契約更新をすることができ、その後も更新し続けることができれば、借主は半永久的に土地を借り続けることができます。

一方、契約を更新しない場合で、建物が法定耐用年数以内の場合には、借主は貸主に建物買取請求をすることも可能です(同第13条第1項)。

次に定期借地権の3種類についてです。定期借地権とは、その名の通り、存続期間が法定されており、いわゆる「契約の更新ができない借地権」を指します。

まず一般定期借地権(借地借家法第22条)は当初に50年以上で設定し、更新することができません。契約が満了した時は建物を取り壊して更地で返還しなければならず、どれだけ新しい建物であっても、買い取り請求をすることはできません。3種類の定期借地権の中でも、契約期間が50年以上と最も長く、また活用法も自由であることから、借主はある程度安心して土地を利用することができます。

建物譲渡特約付借地権(同第24条第1項)とは、契約期間を30年以上で設定し、契約が満了した時には、当初の建物譲渡特約のとおり、地主が借主から建物を買い取ることで権利が消滅する借地権です。借地権を消滅させるためには、地主が建物を買い取らなければなりません。

事業用定期借地権(同23条第1項)とは、契約期間を10年~50年未満で設定し、事業のために土地を賃貸借する借地権です。事業用定期借地権は契約期間が短くなる傾向が強く、10~20年程度で契約されることが多くなります。

| 普通借地権 | 一般定期借地権 | 建物譲渡特約付借地権 | 事業用定期借地権 | |

|---|---|---|---|---|

| 契約の更新 | できる | できない | できる | できない |

| 契約期間 | 当初は30年以上 | 50年以上 | 30年以上 | 10年~50年未満 |

| 契約満了時 | 建物付きで返還できる | 建物を解体後、更地で返還 | 建物付きで返還 | 建物を解体後、更地で返還 |

2.借地権の相続税評価額計算方法

借地権が相続財産になることは分かりましたが、権利という形のないものをどのように評価するのでしょうか。

借地権の場合は、その土地自体の評価額である自用地評価額を元に計算していきます。

(1) 普通借地権の相続税評価額計算方法

普通借地権は、その土地の自用地評価額に借地権割合を乗じて計算します。

自用地の評価ができれば、あとは割合を乗じるだけであるため単純です。

自用地価額×借地権割合=普通借地権の相続税評価額

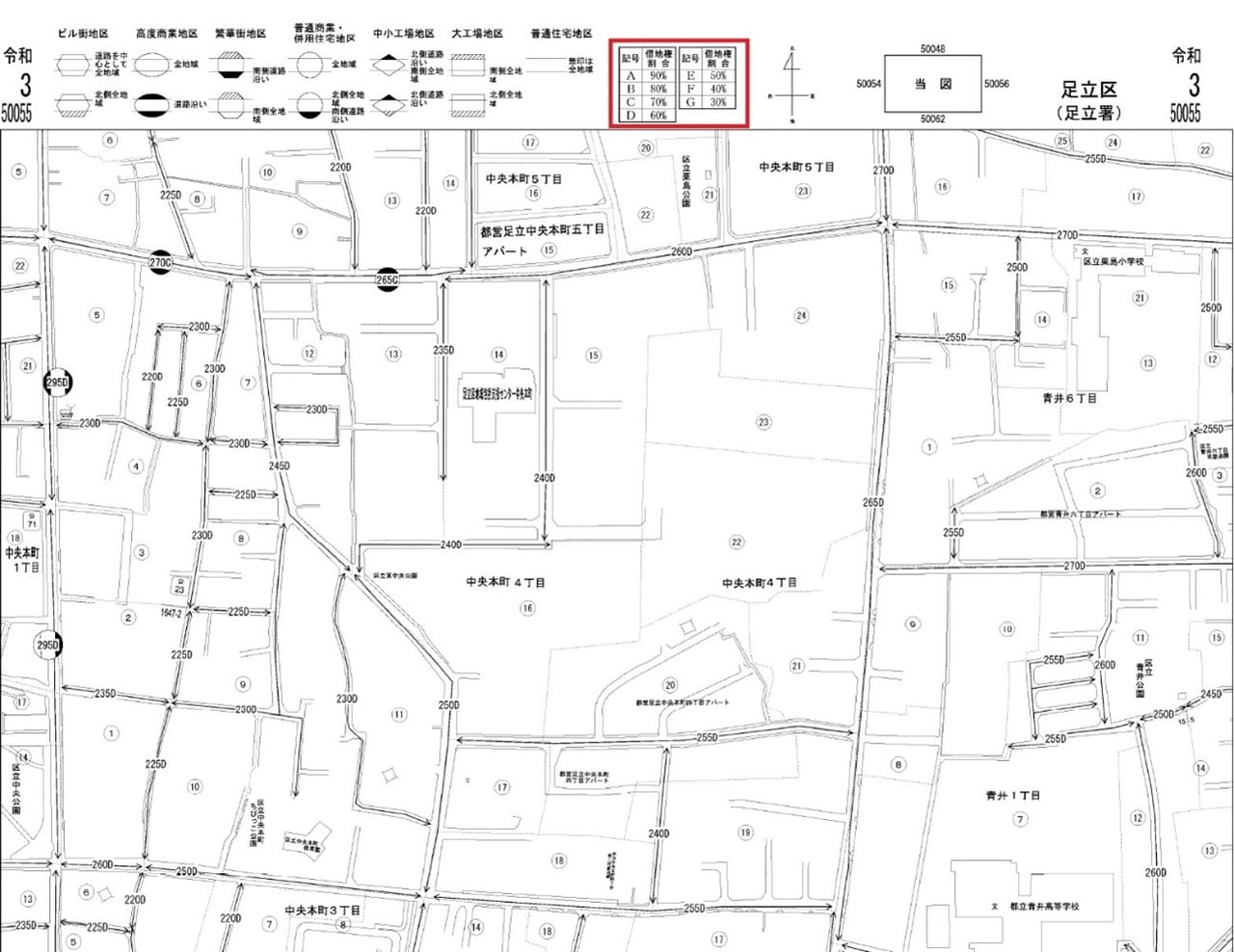

借地権割合は、国税庁が公表している路線価図の上部に記載されており、アルファベットごとにA=90%、B=80%、C=70%、D=60%、E=50%、F=40%、G30%と借地権割合が割り振られています。

【参考サイト】財産評価基準書|国税庁

(2) 定期借地権の相続税評価額計算方法

定期借地権は地主の権利が強いため、借主に帰属する経済的利益と、それを受ける期間を評価計算に反映させなければなりません。普通借地権に比べて計算が少し複雑になります。

3種類の定期借地権は、いずれも次の方法で算出します。

課税時期による自用地の評価額×(A/B)×(C/D)=定期借地権の相続税評価額

A:定期借地権の設定時における借主に帰属する経済的利益の額

B:定期借地権の設定時におけるその宅地の通常の取引価額

C:相続開始日におけるその定期借地の残存期間年数(契約期間の残り年数)に応じる基準年利率による複利年金現価率

D:定期借地権の設定期間年数に応じる基準年利率による複利年金現価率

※基準年利と複利年金現価率は、国税庁のホームページで調べます。基準年利のページを開いたら、下部に複利年金現価率のPDFがあります。

2021年分(令和3年分)の最新の利率表は、以下をご参照ください。

【参考サイト】令和3年分の基準年利率について(法令解釈通達)|国税庁

定期借地権の評価にはあらゆるデータが必要になり、一般の人が自身で計算することは非常に難しいでしょう。

申告ミスを防ぐためにも、相続財産に定期借地権がある場合には、迷わず税理士などの専門家へ相談しましょう。

3.借地権を相続する際のポイント

最後に、相続財産に借地権がある場合に留意してほしいことを解説します。

(1) 借地権にも小規模宅地等の特例が適用可能

小規模宅地等の特例とは、被相続人の居住用や事業用などに使用していた土地が一定要件に該当する場合において、その評価額を最大8割減額できる制度です。

これを適用できるか否かで相続税が大きく変わることになるため、適用要件に該当する場合には、必ず利用したい制度になります。

借地権を相続した場合でも土地と同様に適用可能です。

借地権だから減額割合が少なくなるということもなく、土地の場合と全く同様に受けることができます。

[参考記事]

小規模宅地等の特例|土地の相続税評価額が最大8割引

[参考記事]

小規模宅地等の特例|土地の相続税評価額が最大8割引

(2) 借地権付きの建物売却には地主の承諾が必要

被相続人が借地権付きの自宅などを遺した場合、不要であれば売却することになるでしょう。

しかし、この場合には、借地権も同時に売却することになるため、地主から承諾を得なければ、売却することができません。万が一、承諾を得ずに勝手に売却するようなことがあれば、借地権を解除される可能性があります。

また、借地権付き建物であっても市場に流通してはいますが、需要は少数です。希望価格ではなかなか売れないことが多いでしょう。

(3) 借地権を地主に買い取ってもらいたい場合

借地権付き建物を売却したい場合には、地主へ売却するのが一般的です。

借地権ごと地主が買い取るということは、その土地が完全に自分の所有となるため、地主にとってもメリットが大きい取引となります。しかし、実際に買い取ってもらえるかどうかは地主の意向次第になり、金額の折り合いを付けることが難しいこともあり得ます。

無事に買い取ってもらえた場合には、その時点で借地契約は終了します。

(4) 借主が底地の買い取りを希望した場合

底地とは借地権が設定されている土地の借主の持分で、借地権+底地権=所有権となります。したがって、借主が底地権を買い取った場合には、その土地は、完全に借主の所有となります。

底地を買い取ることで、借主は借地だった土地を取得することができ、第三者に売却する際も、断然売れやすくなります。

一方で、地主は底地の対価を得ることができるため、お互いにメリットがありそうです。しかし、地主にとっては財産の処分であり、今後の賃貸収入も失うことになるため、これも地主の意向次第の取引になります。

(5) 地主の承諾が得られない場合

借地権は、建て替えや譲渡を行いたい度に、地主の承諾を得る必要があります。

地主が承諾しないだけで、借主が何もできないといのは不公平であることから、地主が承諾しない場合には、裁判所が地主の承諾に代わる許可をすることができることになっています(借地借家法第19条第1項)。

この手続きを「借地非訟」といい、借主が裁判所へ申し立てを行って、裁判所は双方の事情などを考慮しながら、承諾に代わる許可の可否を判断します。

ただし、地主が承諾していないものを無理矢理曲げることになりかねない方法になるため、地主とのトラブル発生が懸念されます。必ず弁護士に相談してから行いましょう。

4.まとめ

被相続人が借地の上にご自分で家を建てている場合には借地権が発生しています。

借地権は相続財産であり相続税の評価計算が必要になりますが、定期借地権の場合には非常に複雑な計算を要するため、税理士などの専門家への依頼をおすすめします。

また、借地権の相続後に、借地上の建物を第三者に売却したい場合などには、地主の承諾を得なければならず、トラブルが発生しやすくなります。

もし、借地権の相続で、お困りのことがありましたら、是非一度泉総合法律事務所までご相談ください。