遺族年金とは?受給資格から手続き方法・目安額まで解説

万が一、一家の大黒柱が死亡してしまった場合には、国が残された家族の生活を金銭的な面からサポートする遺族年金という制度を利用することができます。

「死亡したら遺族年金が支給される」ということについてはご存知でも、受給資格など詳しい内容まで理解できている方は少ないでしょう。

遺族年金があると漠然と思っていても、条件によっては支給されない場合もあるため注意が必要です。

今回は、遺族年金について詳しく解説します。

1.遺族年金について

まずは遺族年金の基礎知識です。

(1) 遺族年金とは

遺族年金とは、国民年金または厚生年金保険の被保険者または被保険者であった人が死亡した場合に、その人によって生計を維持されていた遺族が受けることができる年金のことです。

遺族年金には2種類あり、国民年金に加入していた人が対象の「遺族基礎年金」と、厚生年金に加入していた人が対象の「遺族厚生年金」に分かれます。

ただし、国民年金は20歳以上60歳未満のすべての国民が加入しなければならない制度です。よって、会社員など厚生年金に加入している人で一定条件を満たす場合には、遺族基礎年金と遺族厚生年金が貰えることになります。

日本の公的年金制度は2階建てと言われており、自営業よりもサラリーマンの方が、年金額が多くなります。遺族年金についても同様の仕組みとなっています。

(2) 遺族基礎年金とは

2階建てのうち1階部分に当たるのが国民年金の制度である遺族基礎年金です。国民年金は、自営業やサラリーマン、フリーターや無職でも加入している年金です。

「うちはサラリーマンで国民年金保険料を支払っていないから、遺族基礎年金は貰えない?」と疑問を持たれる人がいますが、給料から天引きされる社会保険料には、厚生年金保険料だけではなく国民年金保険料も含まれているのです。

(3) 遺族厚生年金とは

遺族基礎年金の上、2階部分に当たるのが厚生年金の制度である遺族厚生年金であり、亡くなった方がサラリーマンや公務員などで厚生年金に加入していた場合に支給されます。

個人事業主は厚生年金に加入することはできませんが、亡くなった方が過去にサラリーマン経験がある場合には遺族厚生年金を受給できる可能性があります。「事業をしているから」というだけで確認しないのは勿体ないのです。

2.遺族年金の受給要件

遺族年金は、大黒柱が死亡したというだけで受給できるものではありません。

遺族基礎年金と遺族厚生年金にそれぞれ受給要件があり、要件をすべて満たした場合に限って支給されます。

(1) 遺族基礎年金の受給の要件

被保険者(死亡した人)の要件

- 被保険者が死亡したこと(保険料納付済の期間が、加入期間の3分の2以上であること※1)

- 老齢基礎年金の受給資格期間が25年以上ある人が死亡していること※2

※1 保険料免除期間については、保険料納付済み期間とみなされます。

※2 令和8年4月1日以前に65歳未満で死亡した場合には、死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間のうちに保険料の滞納がなければ受給できる特例が設けられています。

遺族の要件

遺族基礎年金の対象は、配偶者と子のみに限定されています。遺族基礎年金を受給できる遺族側の要件は、次の通りです。

- 同居していること(別居であっても仕送りがあること、健康保険の扶養親族であることなどの要件を満たしている場合には受給可能)

- 遺族の前年の収入が850万円未満(または所得が655万5,000円未満)であること

- 子がある配偶者であること

- 子については、18歳到達年度の末日(3月31日)を経過していない、または20歳未満で障害等級1級または2級であること

(2) 遺族厚生年金の受給要件

被保険者(死亡した人)の要件

- 厚生年金保険の被保険者である間に死亡したとき

- 厚生年金の被保険者期間中に初診日がある病気やケガを起因として、初診日から5年以内に死亡したとき

- 1級、2級の障害厚生(共済)年金を受けとっている人が死亡したとき

- 老齢厚生年金の受給権者であった人が死亡したとき

- 老齢厚生年金の受給資格を満たした人が死亡したとき

遺族の要件

- 同居していること(別居であっても仕送りがあること、健康保険の扶養親族であることなどの要件を満たしている場合には受給可能)

- 遺族の前年の収入が850万円未満(または所得が655万5,000未満)であること

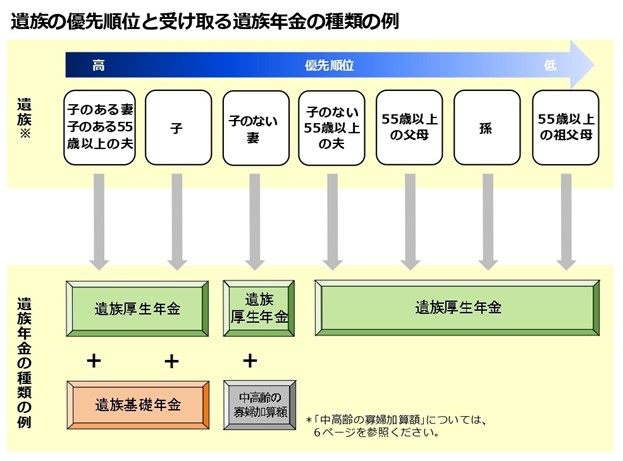

- 死亡した人によって生計を維持されていた次の人たちのうち、最も優先順位が高いグループに属する人

・妻

妻は年齢に関係なく遺族厚生年金を受給することができます。(子がない30歳未満の妻については5年間の期間限定で給付されます。)

・子、孫

8歳到達年度の末日(3月31日)を経過していない子、または20歳未満で障害等級1級または2級の子であること

・夫、父母、祖父母

夫、父母、祖父母は、60歳以降から受給することができます。

ただし、夫については遺族基礎年金を受給する場合に限って、60歳より前でも遺族厚生年金を受給することができます。子があることから手厚い保障が必要なためです。

- 第1順位:子がある妻、または子がある55歳以上の夫

- 第2順位:子

- 第3順位:子がない妻

- 第4順位:子がない55歳以上の夫

- 第5順位:55歳以上の父母

- 第6順位:孫

- 第7順位:55歳以上の祖父母

※遺族にはそれぞれ上記の条件があります。

【出典サイト】遺族年金ガイド

【参考サイト】遺族厚生年金(受給要件・対象者・年金額)|日本年金機構

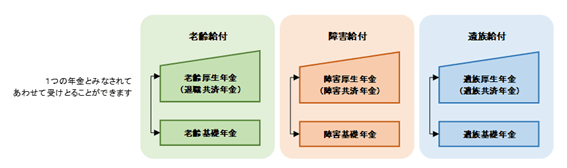

(3) 遺族基礎年金・遺族厚生年金の併給は可能

日本の年金制度は、1人1年金が原則となっています。

したがって、遺族年金を受給中に老齢年金の受給権が発生した場合には、どちらかを選択しなければならず、併給することはできません。

ただし、遺族基礎年金と遺族厚生年金は単に基礎年金に厚生年金が上乗せされているものであるため、1つの年金としてみなされ、どちらの受給要件も満たしている場合には併給可能です。

【出典サイト】年金の併給または選択|日本年金機構

3.遺族年金はいくらもらえる?

それでは次に、肝心なポイントである、遺族年金の金額について解説します。

(1) 遺族基礎年金の支給額

老齢基礎年金が定額であるのと同様に、遺族基礎年金も支給は定額です。しかし、生活状況を考えずに誰でも定額であると不公平なため、子の人数によって加算額があります。

支給額:780,900円

(2) 遺族厚生年金の支給額

定額の遺族基礎年金に対して、遺族厚生年金の支給額は被保険者の標準報酬月額を使った次の算式で決まります。要するに年収と支給額が比例するということです。

令和2年4月分以降は①によって計算されますが、①より②の金額が大きくなる場合には、②が支給額になります。

①報酬比例部分の年金額(本来水準)

{(平均標準報酬月額(※1)×7.125/1,000×平成15年3月までの加入月数)+(平均標準報酬額(※2 )×5.481/1,000×平成15年4月以降の加入月数)} ×3/4

②報酬比例部分の年金額(従前額保障)

※1平均標準報酬月額:平成15年3月までの各月の標準報酬月額の総額を、平成15年3月以前の加入期間の月数で除した平均額

※2平均標準報酬額:平成15年4月からの各月の標準報酬月額と標準賞与額の総額を、平成15年4月以降の加入期間の月数で除した平均額

算式を見ると難しそうですが、結局は標準報酬月額に賞与も加味した標準報酬月額に定められた割合を乗じて、大きい方の金額が年金額になります。

例えば、2021年12月に死亡した場合で、平均標準報酬月額30万円、平成15年3月までの被保険者期間100ヶ月、平均標準報酬額40万円、平成15年4月以降の被保険者期間200ヶ月の場合には、以下の通りとなります。

(300,000円×7.125/1,000×100月+400,000円×5.481/1,000×200月)×3/4=489,172円

4.遺族年金はいつからいつまでもらえる?

大黒柱が突然いなくなった家族の不安は計り知れません。遺族年金は収入が途切れた家族を支える生命線となるため、いつからいつまで貰えるのかも重要な問題です。

次に受給期間についてみていきましょう。

(1) 遺族基礎年金はいつからいつまでもらえる?

遺族基礎年金は、被保険者が死亡した日の翌月から支給が開始され、子供全員が18歳になった年度の末日、または障害等級1級または2級の子が20歳になると打ち切りになります。ちなみに18歳になった年度の末日ということは、4月生まれの子が最も長い期間受給できるということです。

被保険者が自営業者などで国民年金に加入していた場合の遺族基礎年金は支給要件を満たす子供がある場合に限って支給されます。したがって、遅くともその子供たちすべてが20歳になった年度末に遺族年金は0になるということになります。

(2) 遺族厚生年金はいつからいつまでもらえる?

遺族厚生年金も遺族基礎年金と同様に、被保険者が死亡した日の翌月から支給が開始されます。

いつまで支給されるかは、受給者の年齢と子供の有無により異なります。

- 30歳以上の妻、子がある30歳未満の妻:一生涯

- 子がない30歳未満の妻:5年間

- 妻死亡時点で55歳以上の子がある夫:一生涯

- 妻死亡時点で55歳以上の子がない夫:60歳から一生涯

従来、遺族年金の受給対象は妻と子のみでしたが、平成26年に改正され、妻が主な収入を得ていた場合には、夫も遺族年金が受給できるようになりました。

しかし上記の通り、まだまだ夫側が受給するハードルは高くなっています。

5.遺族年金の手続方法

遺族年金を受給するためには、自らの手続きが必須となります。自動的に振り込まれるものではないため注意しましょう。

(1) 遺族基礎年金の手続方法

必要書類

- 年金請求書※

- 死亡した人の年金手帳

- 年金証書(老齢年金などの公的年金を受給中の人が死亡した場合)

- 戸籍謄本または法定相続情報一覧図の写し

- 世帯全員分の住民票の写し

- 死亡した人の住民票の除票(住民票の写しに含まれている場合には不要)

- 死亡診断書または死体検案書等のコピーまたは死亡届の記載事項証明書

- 請求する人の収入が確認できる書類(源泉徴収票など)

- 子の収入が確認できる書類(中学生までは不要、高校生の場合には学生証など)

- 預金通帳(請求者の本人名義のもの)

※様式は市区町村役場や年金事務所、年金相談センターなどで入手できますが、ネット環境がある場合には、日本年金機構のホームページからのダウンロードをお勧めします。

なお、請求する人の住所地の市区町村役場へ提出します。

【参考サイト】遺族年金を請求するとき|日本年金機構

(2) 遺族厚生年金の手続方法

遺族厚生年金も基本的に遺族基礎年金と同じです。

必要書類

- 年金請求書

- 死亡した人と請求する人の年金手帳

- 年金証書(老齢年金などの公的年金を受給中の人が死亡した場合)

- 戸籍謄本または法定相続情報一覧図の写し

- 世帯全員分の住民票の写し

- 死亡した人の住民票の除票(住民票の写しに含まれている場合には不要)

- 死亡診断書または死体検案書等のコピーまたは死亡届の記載事項証明書

- 請求する人の収入が確認できる書類(源泉徴収票など)

- 子の収入が確認できる書類(中学生までは不要、高校生の場合には学生証など)

- 預金通帳(請求者の本人名義のもの)

最寄りの年金事務所または年金相談センターへ提出します。

(3) 遺族基礎年金・遺族厚生年金の併給する際の手続き

死亡した人が厚生年金の被保険者であった場合には、遺族基礎年金と遺族厚生年金を併給することになりますが、遺族厚生年金の手続きを行えば当然に併給される流れになるため、遺族基礎年金の手続きを別途行う必要はありません。

6.その他受給できる年金

遺族基礎年金の受給は、子があることが大前提となっています。

しかし、それでは遺族厚生年金とあまりに差があるため、子がない場合にも受給できる年金制度が設けられています。

(1) 寡婦年金

寡婦年金はその名称通り、妻だけが受給できる遺族年金です。

国民年金の被保険者である夫が、年金を受給する前に死亡してしまった場合において、その一部を代わりに妻が受け取ることができる年金制度になります。

厚生年金の被保険者にはありません。

支給要件

- 夫が国民年金の被保険者であること

- 夫に生計を維持されていた妻であること(内縁の妻でも可)

- 夫の第1号被保険者としての国民年金保険料の納付済期間が10年以上であること

- 夫の死亡年齢が65歳未満であること

- 夫がすでに老齢基礎年金や障害基礎年金を受給していないこと

- 妻が繰り上げで老齢基礎年金を受給していないこと

- 夫の死亡後5年以内の請求であること

支給期間

妻が60歳から65歳までの5年間

受給金額

夫が受給するはずだった老齢基礎年金の4分の3

(2) 死亡一時金

寡婦年金と同じく、国民年金の被保険者に生計を維持されていた人が受給できますが、対象者は妻だけではなく、子、父母、孫、祖父母、兄弟姉妹も含まれ、優先順位の高い人に支給されます。

支給要件

- 死亡した人が国民年金の被保険者であること

- 死亡した人の第1号被保険者としての国民年金保険料の納付済期間が36月以上であること

- 死亡した人がすでに老齢基礎年金や障害基礎年金を受給していないこと

- 死亡後2年以内の請求であること

支給期間

1回のみの給付

受給金額

12万円から32万円(国民年金保険料の納付済期間によって変動)

(3) 寡婦年金と死亡一時金は併給不可

寡婦年金と死亡一時金は併給することができないため、請求する人が選択することになります。

受給金額が大きいのは圧倒的に寡婦年金になりますが、まだ若く60歳になるまでが遠い場合などには、すぐ受け取ることができる死亡一時金を選択しても良いでしょう。

また、既に繰り上げ受給をしているなど寡婦年金の要件に合わないという場合には、死亡一時金一択になります。寡婦年金よりも請求権の時効が短いため、手続きを忘れないように注意しましょう。

7.まとめ

遺族年金は、死亡した人や請求する人の状況によって複雑に内容が変わります。

万が一には遺族年金を受けられると安心し、遺族年金があることを前提に生命保険などに加入したうえ、本当は受けられない状況だったとしたら、その後の生活は大変なものになってしまいます。

遺族年金は、ご遺族にとってその後の生活の一助となる大切な制度です。正しく知って対処しましょう。