連帯納付義務と相続税

自分の相続税を納めて一安心したのも束の間、税務署から「納付されていない他の相続人の相続税を払うように」というお知らせが届くことがあります。

払う方にとっては「そんな理不尽な!」という話ですが、これは法律に則った正式な連絡なのです。

では、これを拒否することはできるのでしょうか。

今回は、相続税の連帯納付義務についてご紹介します。

1.相続税の連帯納付義務

まず、連帯納付義務について解説します。

(1) 相続税の連帯納付義務とは?

連帯納付義務とは、その相続に係る相続人や受遺者で連帯して、相続税を納付する義務のことです。借金の保証人のようなものです。

よって、被相続人の遺産を受け取った相続人や受遺者の中に、自身の相続税を納めない人がいた場合には、他の相続人などが支払われていない相続税を代わりに納めなければなりません。

(2) 連帯納付義務を負う者

連帯納付義務がある人は、被相続人の遺産を受け取ったすべての人です。相続人間の面識の有無や関係性は問われず、すべての相続人と受遺者が対象になります。

「相続放棄」をした人には連帯納付義務はありませんが、「相続分の放棄」の場合には相続人であることに変わりはありませんので、連帯納付義務が生じます。

[参考記事]

相続分の放棄とは?相続放棄との違い

[参考記事]

相続分の放棄とは?相続放棄との違い

(3) 連帯納付義務の負担範囲

連帯納付義務によって、他の相続人の相続税を支払わなければならなくなった場合、それぞれの連帯納付義務者の負担額には限度があります。

負担の範囲は、相続または遺贈によって受けた利益額が限度となります。

例えば、長男が相続した遺産2億円に対して5,000万円の相続税が、次男が相続した財産に5,000万円に対して1,000万円の相続税が発生したとします。

次男はすぐに納税しましたが、長男は行方不明となってしまったため、連帯納付義務として次男が納付しなければならなくなった場合、長男の相続税額は5,000万円ですが、次男が負担しなければならない範囲は、5,000万円から1,000万円を差し引いた4,000万円が限度になります。

相続前の連帯納付義務者の財産まで持ち出して支払う必要はありません。

(4) 連帯納付義務が解除される要件

次のいずれかに該当した場合には、連帯納付義務は解除されます。

- 相続税の申告期限から5年を経過した場合

- 本来の納税義務者の延納または納税猶予が認められた場合

(5) 連帯納付義務が発生するケース

実際に、連帯納付義務が発生するのは次のようなケースです。

納税前に他の相続人が失踪し、税務署から連絡が取れない

遺産分割が終わり、遺産を受け取った途端に行方をくらますパターンです。

不慮の事情がある場合もありますが、ほとんどは意図的な行動でしょう。

相続人が相続税を支払えないと税務署が認めた

納税前に遺産をすべて使い切ってしまい、納税するための資金がなくなるケースがあります。

遺産分割が申告期限まで終わらなかった

遺産分割が申告期限までに終わらず、未分割のまま法定相続分による相続として相続税申告を行う場合、実際には遺産分割できないない状態で相続税の支払いをしなければならなくなります。

そのため納税できない相続人が出てくる可能性があります。

2.相続税を連帯納付請求されるまでの流れ

相続人が連帯納付義務の発生を知るのは、ほとんどの場合、税務署から「お知らせ」が届いたときです。

ここでは、税務署から相続税の連帯納付を請求されるまでの流れを紹介します。

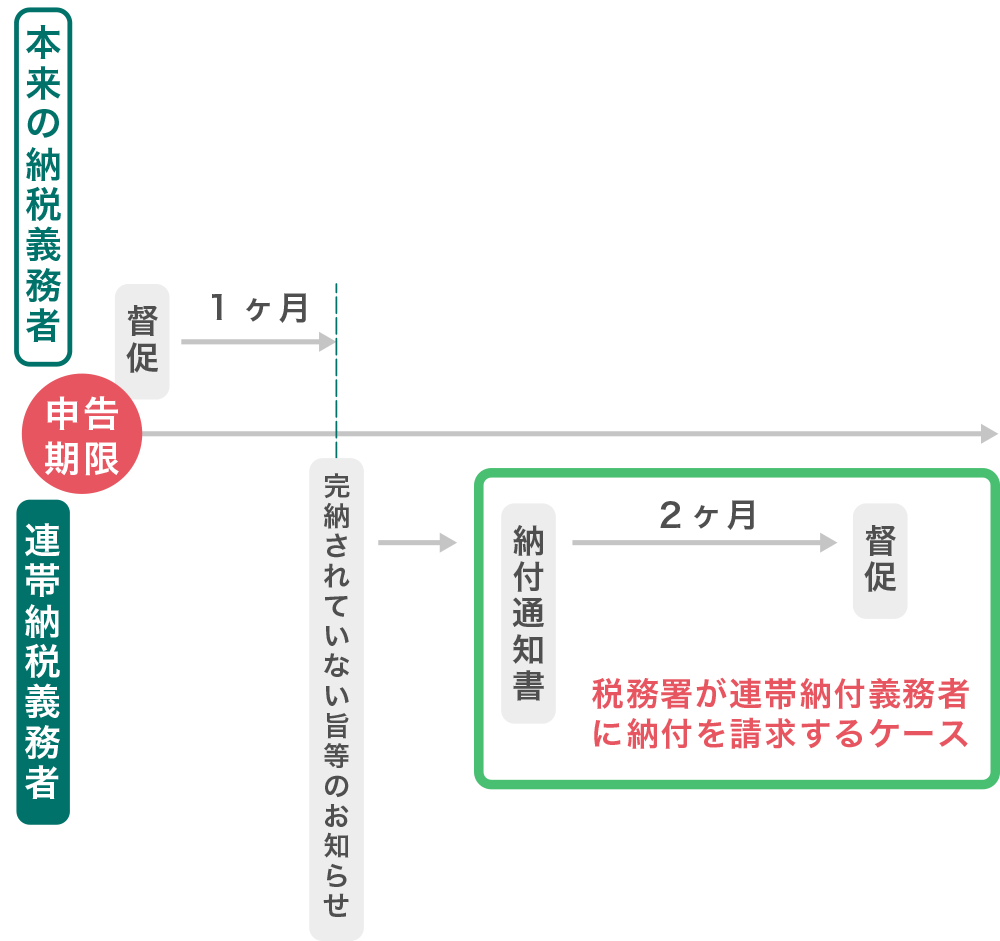

(1) 納付しない相続人に税務署から督促状

相続税の納付期限は、申告期限と同じ相続開始後10ヶ月です。

税務署は、これまでに納付しない相続人がいた場合には、その人に対して申告期限後すぐに督促状を送付します。

(2) 連帯納付義務者へ「完納されていない旨のお知らせ」

先程の督促から1ヶ月経過しても納税されない場合には、税務署から連帯納付義務者へ「完納されていない旨のお知らせ」が送付されます。

この送付は、連帯納付義務者へ未納の事実を知らせるためであって、まだ督促ではありません。

税務署は納税義務者が納付しないからといってすぐに連帯納付を請求するわけではなく、できる限り本来の納税義務者から徴収しようとするため、これを送付することで周りの人からの催促を期待しています。

他に、事前に通知しておくことで、心積もりをさせる意味もあるでしょう。

(3) 「納付通知書」の送付で連帯納付を請求

それでも納付がされず、税務署が徴収が難しいと判断した場合には、最終手段として連帯納付義務者へ相続税の連帯納付義務のお知らせである「納付通知書」を送付します。

この時点で、連帯納付義務者が税務署から納付を請求されることになります。

【同時に利子税が発生】

対象となった相続税自体は納付期限を過ぎているため、連帯納付を請求された時点で遅延期間に応じた利子税が発生しています。

利子税に似た税金として延滞税があります。両者ともに納付が遅延していることに対する利息ですが、延滞税は納付を故意にしなかったなど税法上の手続きをせずに納付期限を過ぎた場合にかかり、罰金としての意味が強くなっています。

これに対して利子税は、遅延することについて税法上の手続きをしたうえでの利息です。

連帯納付義務の場合には、連帯納付義務者が税法上の手続きをしたわけではありませんが、本来の納税義務者が支払うべき延滞税までも、連帯納付義務者に求めることは酷であるという考えから、利子税のみが課されることとされています。

(4) 納付がなければ連帯納付義務者へ「督促状」

納付通知書を受け取ってから2ヶ月を経過しても連帯納付義務者から相続税が完納されない場合には、連帯納付義務者へ「督促状」が送付されます。

3.連帯納付義務が発生したら

それでは、連帯納付義務が現実に発生してしまった場合には、どうしたら良いのでしょうか。

これは、残念ながら原則として逃れることはできません。

(1) 未納の相続税の支払い義務

税務署から指定された相続税額を納付します。利子税も支払わなければなりませんが、連帯納付義務者が計算して一緒に納付する必要はなく、納付日に応じて税務署が計算し、後日納付書が送付されてきます。

また、相続税は税額の高額さから延納が認められるケースがありますが、連帯納付義務を負った場合には延納はできません。現金一括で支払わなければならず、多くの人は大変な思いをします。

(2) 放置すると財産の差し押さえ

連帯納付義務の督促状が届いた後も納付せずに放置し続けた場合には、財産を差し押さえられる可能性があります。

税務署もまずは本来の納税義務者の財産を差し押さえようと試みますが、税務署の判断次第では、連帯納付義務者の財産差し押さえを優先させることがあります。

(3) 有効な対策はない

連帯納付義務については、当然ながら批判が多く、実際に連帯納付義務者となった数多くの人から不服申し立てが行われています。しかし、不服申し立てが認められることは稀です。

連帯納付義務から逃れる術はないと覚えておいてください。

予防策としては、相続税額が確定したら、お互いに確認を取りながら相続人全員がすぐに納付することです。

もしも納付しない相続人がいた場合には、納付を促します。

また、遺産分割の際には、相続人全員が納付できるように遺産を配分すると良いでしょう。

【相続税の肩代わりは贈与税の課税対象となる可能性】

相続人の代表者が、とりあえず全員分の相続税を納付しておくということはよくあります。

しかし、肩代わりした相続税相当額を回収しなかった場合や、連帯納付義務で他の相続人に迷惑をかけてはいけないからと、相続人の1人が肩代わりした場合には、相続税額分の贈与があったものとみなされて贈与税がかかる可能性があるため注意しましょう。

4.まとめ

相続税には、逃れることができない連帯納付義務があり、最悪の場合には財産の差し押さえにあってしまいます。

連帯納付を免れるには、納税相当額を承継しない相続人が出ないように遺産を分配し、納税期限までに全員が相続税を納付することを互いに確認し合うことが必要になります。