二重相続資格者の法定相続分や相続放棄について

「二重相続資格者」という言葉を初めて聞かれた人も多いのではないでしょうか。

文字通り、1人で2人分を相続することができる相続人のことを指すのですが、これが発生するケースは極めて限られます。

今回は、二重相続資格者について徹底解説します。

1.二重相続資格者とは

二重相続資格者とは、1人に2人分の相続資格が重複して認められる相続人のことをいいます。

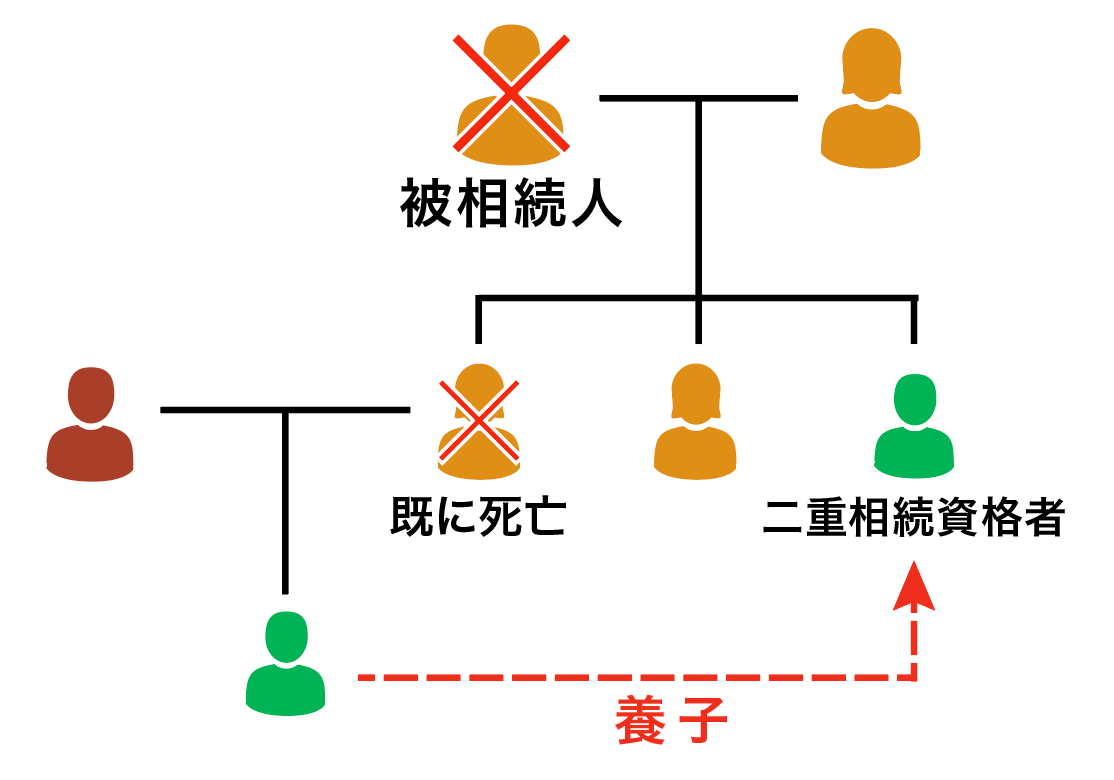

例えば、孫養子が祖父の相続時において代襲相続人となった場合には、子としての立場と、親の代襲相続人としての立場の2つの地位を取得することになります。この孫の状態が二重相続資格者の典型例になります。

ただし、実務上、二重相続資格は、すべてのケースで認められているわけではなく、一定の場合には否定されています。

(1) 二重相続資格が認められるケース

まずは、二重相続資格が認められる例から詳しくご説明します。

被相続人は、死亡した長女の子(孫にあたる)を養子としており、相続人は、配偶者と子である次女、養子である長女の子の3人です。

この場合、養子となった子供は代襲相続分と養子としての相続分両方得て良いのでしょうか。

自己の孫(この場合は亡長女の嫡出子)を養子としている者が死亡した場合、孫は、被相続人の養子として、また亡母を代襲して二つの身分で相続人となります。

よって、前述の例と同じく、養子の子供は二重相続資格者になります(昭和26年9月18日民事甲1881号民事局長回答)。

(2) 二重相続資格が否定されるケース

次に、二重相続資格が否定されるケースについて解説します。

子供のいない夫婦の妻が配偶者の親の養子となった場合に、親が死亡したあとに夫も死亡した場合、養子となった妻には、夫の配偶者としての立場と、夫の兄弟姉妹の立場の2つの地位を有し、二重相続資格者になるように思えます。

しかしこの場合には、配偶者としての資格のみで、兄弟姉妹としての資格は考慮されません(昭和23年8月9日民事甲第2371民事局長回答)。

前述した孫養子と違いが生じる理由は、血族相続人と配偶者相続人は2つの独立した系統であることから(配偶者については、(新)民法第890条で、血族とは別個の相続権が定められています。)、血族相続人と血族相続人という孫養子の資格の重複であれば認められるが、民法上、配偶者の相続分が他の相続人よりも保護されていることに鑑み、配偶者相続人と血族相続人という異なる重複は認める必要はない、という民法上の考え方があるからです。

また、被相続人の兄弟姉妹が被相続人の養子であった場合には、二重相続資格者にはなりません。

被相続人に直系卑属も直系尊属もいない場合には、兄弟姉妹が相続人になります。しかし、兄弟姉妹が被相続人の養子になっているということは、既に子として第1順位の相続人の地位を取得しているため、第3順位の兄弟姉妹には相続資格はなく、二重相続資格者にはあたらないからです。

2. 二重相続資格者の法定相続分の計算

次に、二重相続資格者の法定相続分はどのように計算されるのか、具体例を用いて確認しましょう。

二重相続資格者には相続資格が2人分あるため、当然ながら相続分も2人分認められます。

それでは、次の事例から、それぞれの相続人の具体的な相続分を計算してみましょう。

相続人となるのは、被相続人の妻、子(被相続人の次女)、孫養子C、長女の代襲相続人として孫ABC(Cは二重相続資格者)とします。

二重相続資格者ではない配偶者の法定相続分は、2分の1であることに変わりありません。

子は、被相続人の次女と孫養子の2人となり、残りの2分の1を分けることになりますが、孫養子は代襲相続人でもあります。そこで、2分の1を3人で分けることになり、次女と孫Cの子としての相続分は、それぞれ6分の1ずつとなります。

代襲相続人が、A、B、C3人いるため、子1人の相続分相当の6分の1を3人で分けるため、18分の1となり、各相続人の法定相続は、次の通りとなります。

- 妻:2分の1

- 子、孫C:6分の1ずつ

- 孫A、B、C:18分の1ずつ

分かりやすく分母を揃えると、妻が18分の9(2分の1)、被相続人の子が18分の3(6分の1)、孫ABが18分の1、そして二重相続資格者である孫Cが18分の4となります。

3. 二重相続資格者は一方の相続のみ放棄できるのか

それでは、相続放棄をしようとする場合、二重相続資格者の取り扱いはどのようになるのでしょうか。

相続資格が同順位である場合と、異順位である場合とで異なります。

(1) 相続資格が同順位の場合

孫養子と、被相続人の子の代襲相続人など相続資格が同順位である場合の相続放棄は、原則として、両方の資格について放棄したものとして取り扱われます。

ただし、何らかの事情により、一方の資格のみ放棄したい場合には、その旨を裁判所に明示し、留保が認められれば、一方の地位のみの相続放棄が可能となります。

(2) 相続資格が異順位の場合

例えば、被相続人である兄が弟を養子にしていた場合、弟は、子として第1順位、兄弟姉妹として第3順位の異なった地位の相続資格を取得することになります。

相続資格が異なる順位である場合の相続放棄は、同じ被相続人に対する相続放棄であることから、当然どちらの立場からも相続放棄したものとされました。(昭和32年1月10日民事甲61号民事局長回答)

しかし、その後、異なる見解が出されており、養子としての相続放棄は、当然に兄弟姉妹としての放棄もしたものとはいえないという裁判例があります。(京都地裁昭和34年6月16日の判決)

また現在は、放棄者の合理的意思(およそ被相続人の財産・負債を「相続しない」という意思=相続放棄)を考慮して、先順位である子としての立場から相続資格を放棄する際に、後順位である兄弟姉妹としての相続資格は留保する旨の意思表示がない限りは、先順位と同時に後順位の相続も放棄したことになる、という見解が有力です。

4. 二重相続資格者の相続税の基礎控除の注意点

二重相続資格者の相続分は2人分でしたが、相続税の基礎控除においては、法定相続人の数え方は、二重相続資格者であっても1人とカウントされます。

例えば、被相続人には妻と実子が3人おり、うち実子1人は既に死亡したため、その孫を養子にしています。被相続人の相続人は、妻と生存している子2人、孫養子となりますが、孫養子は代襲相続人としての相続資格も有しています。

よって孫養子は二重相続資格者として、民法上の相続分は2人分有していますが、人間は1人であるため、相続税法の控除対象としては1人として数えます。したがって、このケースにおける相続税計算の場合、法定相続人の数は5人ではなく、4人とカウントすることになります。

相続税の基礎控除額は、次の計算式で求めます。

「3000万円+600万円×法定相続人の数」

したがって、法定相続人の数を1人間違えると600万円も基礎控除額が変わるため、相続税計算に大きく影響することになります。

また、基礎控除額だけではなく、死亡保険金や死亡退職金の非課税枠の計算にも法定相続人の数を使うことから、雪崩式に間違えてしまうことになるため、十分に注意しなければなりません。

5.まとめ

二重相続資格者には2人分の相続分がありますが、法定相続人の数には1人してカウントします。法定相続人の数は相続税計算に大きく影響するため、しっかりと理解しておきましょう。

孫養子が代襲相続人になるケースが二重相続資格者の典型例ですが、その他にも配偶者が養子になっている場合など、二重相続資格者にはならない特殊な判断を擁するケースもあります。

二重相続資格者が絡むという時点で、その相続は複雑になる証拠であり、自己判断は非常に危険です。早めに弁護士に相談し、サポートを受けることをおすすめします。

泉総合法律事務所では、こうした二重相続資格者がからむ相続問題にも対応しています。

相続で困ったことがありましたら、是非一度ご相談ください。