財産管理委任契約とは?利用すべきケース

病気やケガで出歩くことが困難になった場合や、寝たきりになるなど自身の財産の管理ができなくなった場合には、家族に代わりに行ってもらうことになります。

しかし、こんなときには、家族はもちろんのこと第三者や専門家などと財産管理委任契約を結び、しっかりとした委任契約に基づいて財産管理を行ってもらう選択肢もあります。

今回は、そんな財産管理委任契約についてご紹介します。

1.財産管理委任契約とは

まず、財産管理委任契約の基本知識を解説します。

(1) 財産管理委任契約とは

財産管理委任契約とは、自身の財産管理や療養看護にかかる生活上の法律行為について、家族や第三者と交わす委任契約のことをいいます。

財産管理とは契約の受任者が委任者の財産を適切に管理すること、療養看護とは委任者の心身保護のために必要な事務処理全般を行うことをいうため、「財産管理等委任契約」と呼ぶこともあります。

財産管理委任契約は当事者間の合意のみで効力が生じ、契約内容は自由に設定することが可能です。そしてその委任内容を明らかにするのが財産管理委任契約書になります。

(2) 財産管理委任契約を利用すべきケース

財産管理委任契約が向いているケースを具体的に挙げてみます。

- 病気や怪我で外出が難しくなった

- 高齢になり体力が衰え財産管理を自分でするのが不安

- 寝たきりになってしまったなどの理由で、次の手続きが現実的に不可能になった

- 銀行からの預金引き出しや、諸々の費用の支払いなどの手続き

- 要介護認定の申請、介護サービスの契約・契約変更・解除、費用の支払いなど

- 介護施設への入所手続き

- 役所での住民票や戸籍の取得、税金申告

- 賃貸不動産の家賃収入の管理など

要するに財産管理委任契約は、判断能力はあるけれども身体は不自由であるために不都合が生じているケースに適しているのです。

2.財産管理委任契約のメリット・デメリット

財産管理委任契約は万能ではありません。できることとできないことがあります。

メリットとデメリットを理解したうえで、自身に本当に適しているのか検討しましょう。

財産管理委任契約と比較される制度に成年後見制度がありますが、大きな違いは、判断能力があるうちに利用できるか否かです。財産管理委任契約は、委任者が判断能力を失うまでは利用できますが、成年後見制度は判断能力を失った後に利用する制度になります。

(1) 財産管理委任契約のメリット

財産管理委任契約のメリットには、次のものが挙げられます。

- 判断能力があれば誰でもすぐに利用することが可能

- 財産管理の開始時期や内容などを自由に決めることが可能

- 契約後に判断能力が低下しても当然には終了せず、特約で死後の処理まで委任することが可能

(2) 財産管理委任契約のデメリット

対して、デメリットとしては、次のものが挙げられます。

- 成年後見制度のような登記制度もないため、財産管理委任契約書を公正証書化しなければ、社会的信用が十分でない

- 後見人を監督する後見監督人のような人がいないため、受任者をチェックすることが難しい

- 成年後見制度のような取消権がない

3.財産管理委任契約の手続き方法

それでは、財産管理委任契約を進める場合の具体的な手続きを、流れに沿って解説します。

(1) 受任者を決める

まず、受任者を誰にするか決めなければ話が進みません。

当然ながら、委任者が信頼できる人を選ぶことが重要です。信頼できる人となると配偶者や子供などが候補になりますが、専門家に依頼することも可能です。専門家は第三者であり、かつ、職務として受任者を務めるため心情の介入はなく、確実な仕事を提供できます。

受任者への報酬については、契約前に話し合って自由に定めることが可能です。ただし、後々トラブルの原因となる可能性が高い事項であるため、慎重に検討しましょう。

専門家に依頼する場合には、月額報酬が必要になります。金額は事務負担に応じて決まりますが、月1~5万円程度が相場となっています。

(2) 金融機関の対応状況を確認する

現状では、財産管理委任契約についての対応は金融機関によってまちまちとなっています。

成年後見制度とは異なり、デメリットで解説した通り社会的信用が十分ではない点が影響しています。

ただし、財産管理委任契約というだけで最初から門前払いされるというわけではなく、代理人登録をすることで対応してもらえる金融機関や、利用ごとに委任状を作成することで対応してもらえる金融機関など金融機関によって対応は様々となっているようです。

まずは、利用したい金融機関に、財産管理委任契約について相談してみましょう。

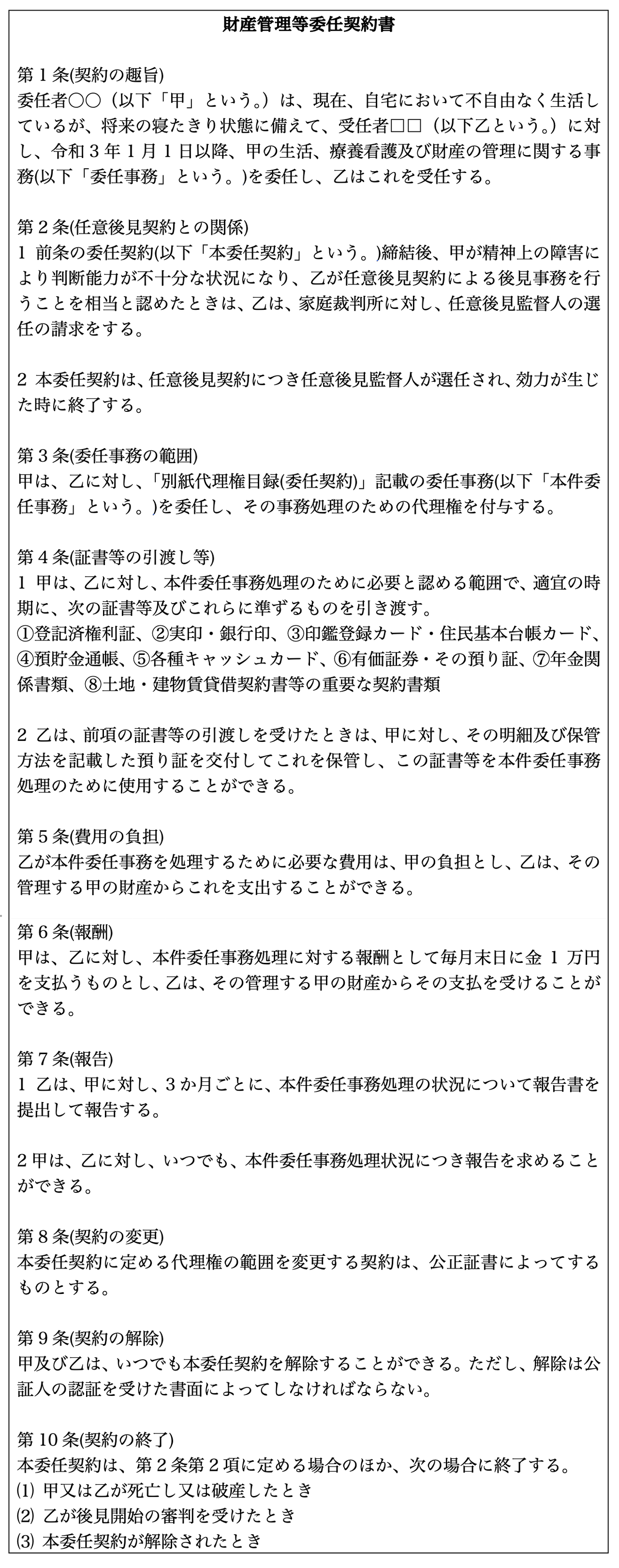

(3) 財産管理委任契約書のサンプル

契約内容は法定されているわけではなく、あくまで私的に自由に決めることが可能です。

だからといって適当に作成してしまうと、足りなかった、余計なことを入れ過ぎたなどからトラブルに発展してしまう可能性があるため、あらゆる可能性を検討して慎重に作成しなければなりません。

雛形の一例です。ご参考にしてください。

なお、下記の例は任意後見契約も併せて締結することを前提とした内容になっています(任意後見契約部分は省略しています。)。

(4) 金融機関へ代理届提出

契約が成立したら、金融機関へ代理届を提出しましょう。

代理届は金融機関によって細かい雛形が異なりますが、基本的には、「誰が、どのような取引を、いくらまで行うことができるか」を記載するようになっています。

代理届を提出しておくことで、取引の都度、受任者の権限を証明する必要がなくなります。

(5) 財産管理委任契約にかかる費用

財産管理委任契約を行うためにかかる費用を一覧にします。

専門家や公証人への報酬は、依頼先や対象となる財産の金額によって大きく異なります。あくまでも相場である点に注意してください。

受任者を専門家へ依頼しない場合

- 受任者への報酬:任意(無報酬も可能)

受任者を専門家へ依頼する場合

- 相談料:5,000円程度/回

- 財産管理委任契約書作成:50,000円程度

- 受任者になった場合の月額報酬:10,000~50,000円程度

契約書を公正証書化する場合

- 手数料:10,000円程度~

- 郵送代などの実費:5,000円程度

4.財産管理委任契約を利用する際のポイント

最後に、財産管理委任契約を賢く利用するため、トラブルを避けるためのポイントを解説します。

(1) 受任者に印鑑・通帳などの重要なものを預けたままにしない

印鑑や通帳などの大事なものは、必要な時にその都度渡して預かり証を受け取りましょう。そして受任者の仕事が終わったら、報告と共にその都度返却してもらいます。

手間だからと預けっぱなしにしておくと、受任者も縛りが薄いことから管理意識が甘くなっていく可能性があります。最悪、横領などの大問題が発生することもあるため、ここは細かく対応しましょう。

(2) 任意後見契約との併用(移行型契約)

財産管理委任契約は、判断能力はあるけれども身体が不自由な場合の利用に適するものでした。したがって、受任者が適切に財産管理事務を行っているかは委任者自身で監督が可能です。

しかし、財産管理委任契約を締結した後に委任者の認知症等で判断能力が低下してしまうと、監督が十分にできなくなってしまうおそれがあります。

そこで、認知症になってしまった場合に備えて、財産管理委任契約と同時に任意後見契約を同時に結んでおきましょう。

この方法は非常に効果的で、財産管理委任契約のみだと、認知症になった後に成年後見制度を申し立てることになるため、審判が出るまでの数か月間かかってしまいます。

一方で、同時に任意後見契約を結んでいた場合には、すぐに任意後見へ移行することが可能になります。

また、財産管理委任契約に対応していない金融機関でも、任意後見契約とセットの移行型契約であれば対応可能となる金融機関は少し増えるようです。

(3) 契約書は公正証書で作成

費用はかかりますが、財産管理委任契約書はできるだけ公正証書で作成しましょう。

公正証書になると、金融機関や周囲に対しての信頼性が高まります。財産管理委任契約に対応していない金融機関でも、信頼されていれば個別に柔軟な対応を受けられる可能性があります。

5.まとめ

財産管理委任契約は判断能力がある状態でもすぐに利用でき、契約内容や報酬なども自由に設定することができるため自由度が高く、それぞれの状況に応じた利用が可能です。

ただし、自由度が高いということはその分、トラブルの可能性が低い契約内容を詰めることが難しいということでもあります。

任意後見契約を同時に行うことで更に効果的になるため、是非一度、弁護士に相談されると良いでしょう。